あやね

あやねこんにちは。ミニマリストのあやね(@minimal_ayane)です。

皆さんはデビットカードがどういうものか知っていますか?

名前を聞いたことがあるけど、どういうときに使うのか知らない方もいらっしゃるのではないでしょうか。

デビットカードは、簡単に言うとキャッシュレスの決済方法のひとつです。

私自身、お店で買い物をするときは、基本的にデビットカードで支払いをしています。

元々は現金派でしたが、キャッシュレス生活を取り入れたことでデビットカードを使うようになりました。

しかし、デビットカードを使い始める前は

- デビットカードってなに?

- どうやって使うの?

- 危険性はないの?

と、わからないことだらけでした。

あやねデビットカードの存在は知ってたけど、どういうものなのかはまったく知らなかった。

そこで今回の記事では、当時の私と同じように

- デビットカードについて知りたい

- デビットカードを使ってみたいけど使い方がわからない

- 安全な使い方ができるか心配

という方に向けて、デビットカードのヘビーユーザーである私が解説していきます。

また、キャッシュレス生活をしたいけど「クレジットカードを使うことに抵抗がある」という方も、ぜひ参考にしていただければ嬉しいです。

デビットカードとは?

冒頭にも書きましたが、デビットカードとは、簡単に言うとキャッシュレスの決済方法のひとつです。

お店で買い物をしたときに、お金を支払う手段としてクレジットカードと同じように使うことができます。

なお、デビットカードは、カードを発行した銀行の口座と紐づけされています。

デビットカードで支払いをすると、支払った金額が銀行口座から即時に引き落としされる仕組みです。

銀行の口座残高の範囲内で使うことができるカードとなります。

また、デビットカードを発行するときは基本的に審査がありません。

発行する銀行の普通預金口座を持っていれば、収入のない学生や主婦でも作ることができます。

(何歳から発行できるかについては銀行によって違うので、必ず確認してくださいね。)

デビットカードを使うメリット

私が実際にデビットカードを使っていて感じたメリットは

- お金の使い過ぎを防げる

- お店での支払いがラクになる

- 財布が軽くなる

の3つです。

お金の使い過ぎを防げる

個人的にデビットカードを使う一番のメリットは、お金の使い過ぎを防げることだと思っています。

例えばクレジットカードで支払いをするとしたら、カードの限度額の範囲内であればいくらでも使うことができてしまいますよね。

お金を必要以上に使ってしまう可能性があります。

クレジットカードの怖いところは、お金を使っているという感覚があまり感じられないところです。

それに対してデビットカードは、銀行の口座残高の範囲内で使うことができるカードです。

支払う金額が口座残高を超えてしまうときは、もちろん使うことができません。

現金で支払うのと同じように、自分が現実に持っているお金から支払いをするので、お金の使い過ぎを防ぐことができます。

(ただし、デビットカードも使い方を間違えるとお金の使い過ぎにつながってしまうので、そこは注意してください。詳しくはデメリットとして書いてます。)

一括では支払えないような高い買い物をするとき、クレジットカードはとても便利なものだと思います。

しかし、金額が大きいか小さいかに関わらず、結局は未来の収入をあてにした借金です。

あやね仕事柄、先の見通しが甘くて債務整理をする人をたくさん見てきた。

お店での支払いがラクになる

デビットカードを使うことで、お店での支払いがとてもラクになります。

現金で支払いをするときは、店員さんとのお金のやり取りで多少手間と時間がかかってしまいますよね。

小銭がなかなか出てこなくて、店員さんや後ろに並んでるお客さんを待たせてしまったことないですか?

あやね私はよく待たせてしまうことがあって、何度も申し訳ない思いをしたよ。

デビットカードで支払う場合は、レジに備えつけてある端末にデビットカードを差し込み、暗証番号を入力するだけです。

また、タッチ決済の機能が付いているデビットカードであれば、端末にカードをかざすだけで支払いが完了します。

暗証番号の入力やサインをする必要がないのですごくラクです。

私もタッチ決済を初めて使ったときは、簡単すぎてびっくりしました。

支払いがラクになるのは、キャッシュレス決済の共通のメリットですね!

現金で支払うときと比べると、間違いなく時間の節約にもなります。

財布が軽くなる

デビットカードを使うことによって、現金を持ち歩く必要がなくなり、財布が軽くなることも大きなメリットです。

特に「現金派だけどキャッシュレス生活をしたい!」という方に、デビットカードはうってつけだと思います。

あやね現金と同じ感覚で使えるうえに、財布が軽くなるのは嬉しすぎる!

また、デビットカードと紐づいている口座が給与の振込口座であれば、毎月ATMに並んで現金を引き出す必要もなくなります。

ATMに並ぶ時間や手数料はかなりもったいないので、それがかからないメリットも大きいです。

今の段階ではキャッシュレス決済に対応していないお店も少なからずあるので、念のために一万円札など最低限の現金は持ち歩いた方が安心です。

現金と同じ感覚で使えるデビットカードですが、現金と違って支払った金額に対してポイントがつくというお得なカードもありますよ。

デビットカードを使うデメリット

もちろんデビットカードにもデメリットはあります。

- 銀行の口座残高が不足していると使えない

- 分割払いができない

- キャッシュレス決済に対応していないお店がある

- 使い方を間違えると浪費につながる

- 不正利用に弱い

この内、上二つはデメリットのようでメリットとも言えます。

銀行の口座残高が不足していると使えない

デビットカードは、紐づいている銀行の口座残高の範囲内で使うことができるカードです。

なので、支払う金額に対して銀行の口座残高が不足している場合は、デビットカードを使うことができません。

デビットカードを使って支払いをするときに、「残高が不足していて支払えなかった・・・。」なんてことにならないよう気をつけてください。

常日頃から銀行の口座残高は把握しておきましょう。

あやねお金の管理をするうえで、銀行の口座残高を把握しておくことはとても大切なことだよ!

私としてはデメリットというより、お金の使い過ぎを防ぐことができるという面ですごく大きなメリットだと思っています。

分割払いができない

デビットカードは支払い回数を選ぶことができません。一括払い一択です!

これに関しては、支払った金額が銀行の口座から即時に引き落としされるという、デビットカードの仕組みから考えて仕方のないことです。

そもそも、分割にしないと払うことができないくらい高い買い物をすること自体が、個人的には良くないことだと思っています。

なので、デビットカードで分割払いができないことは、お金の使い過ぎを防ぐことができるという面で、こちらもメリットだと感じます。

あやね分割払いは利息が上乗せされるからすごくもったいない。

【補足】

例えば新卒で余裕資金はないけど、仕事をするうえで車が必要な地域に住んでいるのであれば、分割で車を買うことも仕方のないことだと思います。

ですが、その場合であっても新車を買うなどの贅沢はせずに、身の丈に合った買い物をするべきだと思っています。

キャッシュレス決済に対応していないお店がある

今の段階では、キャッシュレス決済に対応していないお店も少なからずあります。

なので、念のために一万円札など最低限の現金は持ち歩いた方が安心です。

ちなみに、私は一万円札を念のためマネークリップに忍ばせていますが、出番がきたことはほとんどないです。

買い物に行くお店はだいたいいつも同じところですし、どこのお店もキャッシュレス決済に対応しています。

普段行かないようなお店に行くときは、事前にインターネットなどで確認するといいと思います。

あやね急な通信障害や停電などに備えるためにも、少しの現金は手元にあった方が安心。

また、通信販売などでクレジットカードは使えるけどデビットカードは使えないというお店をたまに見かけます。

ネットショッピングをするときは、支払い方法について確認されてください。

使い方を間違えると浪費につながる

デビットカードは、うまく使えばお金の使い過ぎを防ぐことができます。

しかし、間違った使い方をしてしまうと、知らず知らずのうちにお金を使い過ぎてしまう可能性があります。

間違った使い方とは、例えばデビットカードと紐づいている銀行口座に必要以上にお金を入れておく、などです。

お金を使い過ぎないようにするには、きちんと自分で対策をする必要があります。

ちなみに私は、その月に買い物で使う予算分を、月の初めにまとめて口座に入金するようにしています。

そうすることで、その月に使える金額が残りいくらなのか一目で把握できるので、予算を超えないよう計画を立てることができます。

必要以上に口座に入金しないことで、お金の使い過ぎを防げるほか、デビットカードを不正利用されたときの被害を最小限に抑えるというリスクヘッジにもなります。

間違えても貯蓄用の口座でデビットカードを作ったりはしないようにしてください。

あやねお金の使い過ぎを防ぐために、自分で対策を考えよう。

不正利用に弱い

デビットカードは不正利用に弱いです。

その理由は、支払った金額が銀行口座から即時に引き落としされるという、デビットカードの特徴にあります。

さらに、デビットカードはカードと暗証番号の二つが揃えば誰でも使うことができてしまいます。

タッチ決済に対応しているカードの場合は、暗証番号も必要ありません。

もし、銀行口座に大金が入金されている状態で、デビットカードを紛失するなどして不正利用されてしまったとしたら・・・考えるだけで恐ろしいですよね。

紛失しないように自分が気をつけていても、お店で支払いをしたときに情報を抜き取られてしまうという被害も多いそうです。

不正利用に対して、銀行から必ず補償が受けられるとも限りません。

なので、デビットカードを使うのであれば

- デビットカードと紐づいている銀行口座には必要な分だけ入金する

- 認証サービスなどを利用して不正利用を防止する

- 一日に使える限度額を設定する

などの対策を必ずしてください。

あやねもしものときに備えて十分な対策をすることが大事。

デビットカードはこんな人におすすめ

デビットカードのメリット、デメリットをふまえたうえで

- キャッシュレス決済を取り入れたい

- 現金派だけど財布を軽くしたい

- クレジットカードは使いたくない

- リスクを考えて対策ができる

この4つに当てはまる方には、個人的にデビットカードをおすすめしたいです。

現金派の方の中には、キャッシュレス決済を取り入れたいと思っていても、クレジットカードを使うことに抵抗があって行動に移せていない方も多いのではないでしょうか。

私も元々は現金派でしたが、ミニマルな暮らしをはじめてからは「財布の中身もシンプルにしたい!」とずっと思っていました。

あやね身軽な暮らしにすごく憧れてた。

しかし、それまでほとんど現金で支払いをしてきたことや、仕事上、借金の返済ができずに困っている人をたくさん見てきたこともあり、クレジットカードを使うことにはすごく抵抗がありました。

(結局、身軽になりたい気持ちが強くなってしまって、キャッシュレス決済を導入してからはクレジットカードばかり使っていましたが。)

クレジットカードの使い方を自分でコントロールできればまったく問題ないのですが、なんとなく不安になってしまうんですよね。

現在は、デビットカードをメインで使っているので、借金をしているという不安もなく、快適なキャッシュレス生活を送れています。

デビットカードの使い方

デビットカードは、各ブランド(「Mastercard」「JCB」「Visa」)の提携店舗で使うことができます。

使い方ですが、正直説明する必要がないくらい簡単です。

クレジットカードとほとんど変わりません。

ですが、私みたいにすごく心配性な方もいると思うので、一応使い方を書いておきます。

デビットカードを使うときの店員さんへの伝え方

デビットカードで支払いをするときは、店員さんに「カードで」または「クレジットカードで」と伝えるようにしてください。

そう伝えることで、スムーズに支払いをすることができます。

店員さんに「デビットカードで」と伝えてしまうと、別のサービスの「J-Debit」と間違えて認識される可能性があるそうですので、必ず「カードで」または「クレジットカードで」と伝えてください。

また、デビットカードは分割払いができません。

なので、支払回数を聞かれたら「1回払い」と答えてください。

ちなみに、デビットカードで支払いをするときの流れは、お店によってまちまちのようです。

【お店A】

①デビットカードを店員さんに渡す

②店員さんが備えつけの端末にカードを差し込む

③銀行口座の暗証番号を入力する

④支払い完了

【お店B】

①備えつけの端末にデビットカードを差し込む

②支払い完了

【お店B】は暗証番号の入力が必要がなかったので、すごく簡単に支払いができました。

当時はデビットカードを使い始めたばかりだったので、めっちゃ便利!と感じると同時に、なくしたときのことを考えて怖くなったのを覚えています。

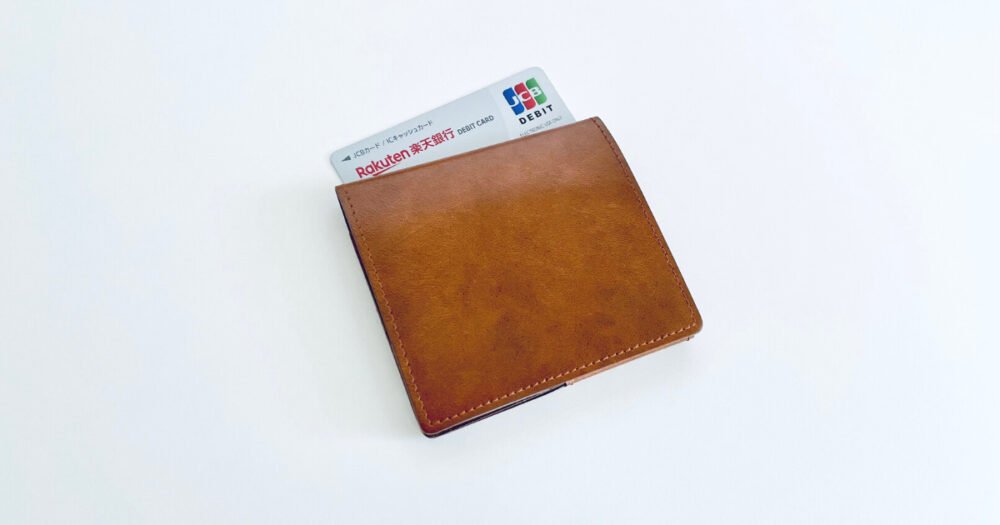

使っているデビットカードについて

私が使っているデビットカードは、楽天銀行デビットカード(JCB)です。

ポイント還元率が1%で、貯まったポイントは買い物の支払いに使うことができます。

あやね現金払いだとポイントは付かないから、すごく嬉しい!

また、デビットカードを使ったときに、それをお知らせするメールが届くよう設定できるのでとても便利です。

私は極度の心配性なので、そんなことができると知って、すぐさま設定しました。

実際にデビットカードを使ったとき、すぐに通知メールが届いたのですごく安心感がありました。

さらに、楽天銀行デビットカードは、1日あたりの利用限度額を1,000円単位で設定することもできます。

利用限度額を設定しておけば、口座残高が高額だったとしても少しは安心できますね。

デビットカードを使って身軽に買い物をしよう

デビットカードとは

- キャッシュレスの決済方法のひとつで、クレジットカードと同じように使うことができる

- 銀行の口座残高の範囲内で使うことができ、支払った金額が銀行口座から即時に引き落としされる

カードです。

デビットカードは、上手な使い方をすればお金の使い過ぎを防ぐことができます。

また、現金と同じ感覚で使うことができるので、クレジットカードで支払いをするよりは安心感があります。

現金派だけどキャッシュレス生活を取り入れたい!という方には、個人的におすすめの決済方法です。

ただし、キャッシュレス決済には不正利用のリスクもありますので、対策は怠らないようにしてください。

どの支払い方法を選ぶにしても、リスク対策をすることや、不要な浪費をせずに身の丈に合ったお金の使い方をすることが大切です(^^)