あやね

あやねこんにちは。ミニマリストのあやね(@minimal_ayane)です。

皆さんは、銀行口座をいくつ持っていますか?

銀行口座の数を必要最小限にして、支出用の口座と貯金用の口座を使い分けることで、お金を貯めやすくなります。

また、お金の流れが一目でわかるため、家計管理がとても簡単に。

今回は、ミニマリストの銀行口座の使い分けについてご紹介します。

あやね結婚していますが、銀行口座は夫婦別々に管理しています。

ミニマリストの銀行口座は全部で6つ

私が持っている銀行口座は全部で6つです。

あやね口座は最小限が良いと言っておきながら、多くてごめんなさい。笑

メインで使っている口座は3つのみとなります。

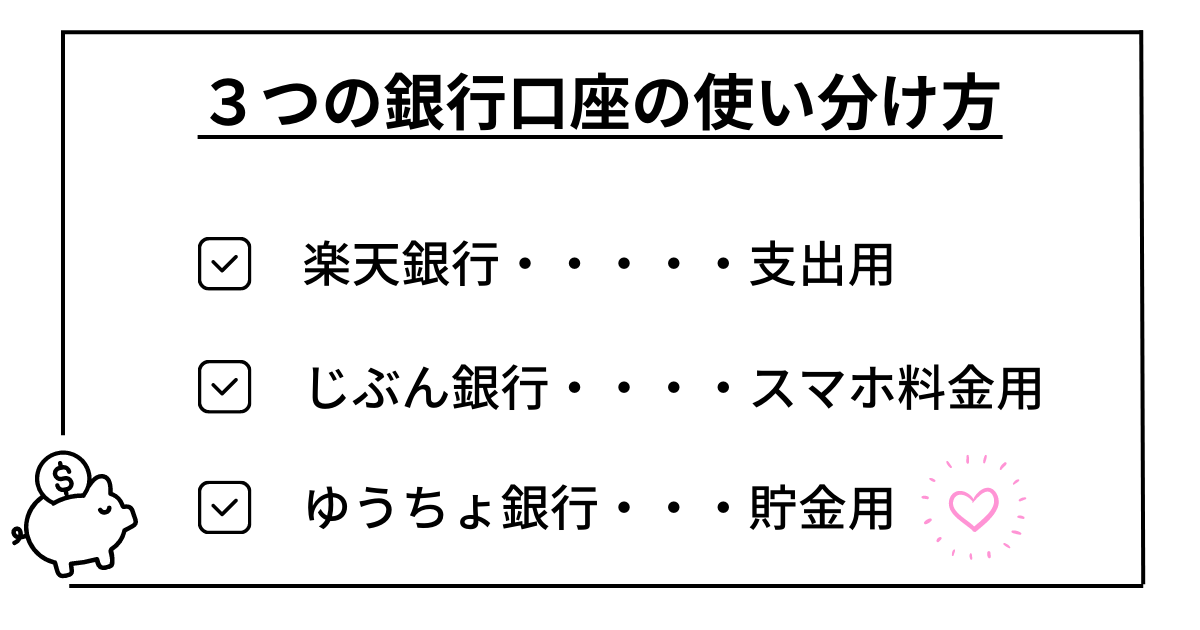

- 楽天銀行(メイン):支出用の口座

- じぶん銀行(メイン):スマホ料金用の口座

- ゆうちょ銀行(メイン):貯金用の口座

- 地方銀行3つ

地方の銀行口座は仕事の関係で保有しているものになりますので、今回の使い分けの説明からは外しています。

あやね地方銀行口座は仕事の付き合いがあるためそのまま持っていますが、あまり使っていないので後々解約する予定です。

ミニマリストの銀行口座の使い分け

- 楽天銀行

- じぶん銀行

- ゆうちょ銀行

メインで使っている3つの銀行口座について、私なりのシンプルな使い分けについてご紹介します。

楽天銀行は支出用

固定費や買い物などの支出分は、楽天銀行の口座から出ていくようにしています。

ひとつの銀行口座に集約させることで、月々の支出がどのくらいあるのかとても把握しやすいです。

また、買い物のときは楽天デビットカードで支払うことが多いので、毎月のお給料から

- 貯金分(先取り貯蓄)

- 現金1万円(キャッシュレスが使えないとき用)

を差し引いた後の残額を、月の初めに楽天銀行へ入金するようにしています。

楽天デビットカードを使うと、支払い額が楽天銀行から即時に引き落としされるので、ひと月に使えるお金を先に楽天銀行へ入金しておくことで、お金の使いすぎを防ぐことができます。

あやね楽天銀行の口座に入金するのは、使っても大丈夫なお金だけ!

デビットカードについての記事はこちら

じぶん銀行はスマホ料金の支払い用

じぶん銀行の口座は、UQモバイルの通信料の支払いのためだけに使っています。

本当は支出用として使っている楽天銀行へ変更したいのですが、スマホ料金のポイントの有効期限の関係で、現時点では変更できていない状態です。

ポイントはお得な部分もありますが、個人の行動が制限される原因になることもあるので、気をつけたいところです。

あやねポイントの問題が解消したら楽天銀行へ変更する予定です。

ポイントカードの断捨離についての記事はこちら

ゆうちょ銀行は貯金用

ゆうちょ銀行の口座は貯金用として使っています。

- 先取り貯蓄分

- ボーナス分

- その他の収入

の入金のみに使っているので、ほとんど出金することはありません。

「支出用の口座」と「貯金用の口座」をきちんと分けたことで、お金が確実に貯まりやすくなりました。

最近は、ゆうちょ銀行の他に証券口座へのつみたても始めたので、いつかご紹介できればと思います。

あやねゆうちょ銀行の口座残高が増えていくのがすごく嬉しくて、どんどん貯金したくなっちゃいます。

家計管理はアプリで自動化させるとラク

家計管理は「家計簿アプリ」を使って自動化させています。

楽天銀行を家計簿アプリと紐づけしているので、デビットカードを使ったら家計簿アプリにも反映されます。

あやね勝手に反映してくれるからありがたい。家計簿のつけ忘れがなくなりました。

- 銀行口座

- 証券口座

- 電子マネー

- ポイント

などを紐づけすることで、自分の資産状況も一目でわかるのでとても便利です。

まとめ【銀行口座を上手に使い分けることでお金が貯まりやすくなる】

あやね

あやねここまで読んでいただきありがとうございます!

ミニマリストがメインで使っている銀行口座は3つでした。

- 楽天銀行:支出用の口座

- じぶん銀行:スマホ料金用の口座

- ゆうちょ銀行:貯金用の口座

銀行口座をシンプルに使い分けることで、お金の流れが一目でわかり家計管理が簡単になります。

さらに「支出用の口座」と「貯金用の口座」をきっちり分ければ、お金も貯まりやすくなるのでとてもオススメです。

あやねただし、貯金用の口座からはなるべくお金を引き出さないように!

貯金する余裕がない方は、収入と支出のバランスが取れていないかもしれません。

先に、固定費の見直しや無駄な支出がないか確認するところから始めてみませんか。

私自身、スマホを大手キャリアから格安SIMに変えたり、無駄な保険を解約したことで月々1万円浮かせることができました。

支出のほとんどを占めているのは固定費なので、固定費を減らすことができれば多少余裕ができるはずです。